Bevor wir uns heute etwas mehr mit dem Thema Rohstoffe, Rohstoffpreise und den Rohstoff-Aktien beschäftigen, zunächst einmal ein Blick auf Gold und die Goldaktien.

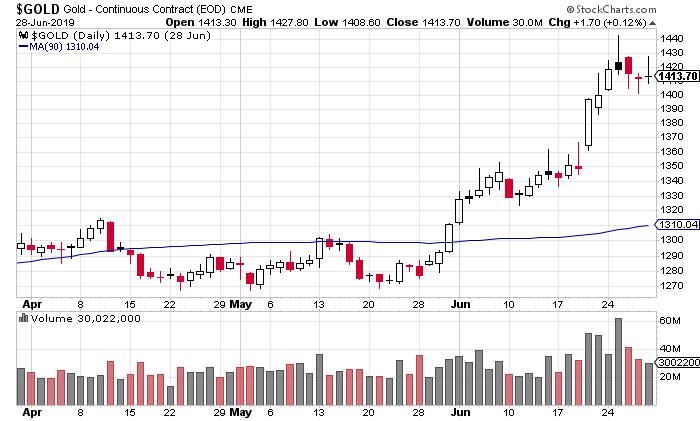

Der Goldpreis notierte exakt vor einer Woche bei 1.560 USD. Es war der vierte und bislang letzte Versuch, die Gewinnserie nach oben fortzusetzen.

Anschließend kam es zu stärkeren Gewinnmitnahmen und der Goldpreis tauchte auf unter 1.500 USD ab. Vom Hoch ein Verlust von rund 60 USD, was gerade einmal 4,50% entspricht.

Stimmung dreht in wenigen Tagen

Es ist immer wieder erstaunlich, wie schnell die Stimmung im Goldsektor drehen kann.

Mitte vergangener Woche war die Stimmung noch gut und Anleger waren in den Wochen zuvor bereit, die kleineren Schwächen als Kaufchancen zu nutzen.

Doch nach drei oder vier schwachen Tagen, mit einem Verlust von rund 60$, haben viele Anleger schon wieder „die Hosen voll“ und das Ende des „Goldbullen“ wird ausgerufen.

Eine derartige Stimmungsschwankung findet man wohl in keinem anderen Sektor. Steigen die Standardaktienmärkte drei Monate am Stück, dann werden schärfere Rücksetzer als willkommene Kaufchance und gesunde Korrektur gesehen.

Beim Gold ist jeder schärferer Rücksetzer sofort „das Ende“.

Beachtenswert ist aus meiner Sicht die Bewegung bei einigen der Goldproduzenten. Nachdem die letzte Bewegung von etwa 1.500 USD auf 1.550 USD überhaupt nicht mehr mitgemacht wurde, kamen sie in der Bewegung von 1.550 USD auf 1.500 USD deutlich unter Druck. Fundamental hat sich relativ wenig geändert. Schauen wir deshalb einmal auf das 2. Quartal und das laufende Quartal.

Im 2. Quartal, für das die Produzenten die Zahlen vorgelegt haben, hatten wir einen durchschnittlichen Goldpreis von 1.310 USD:

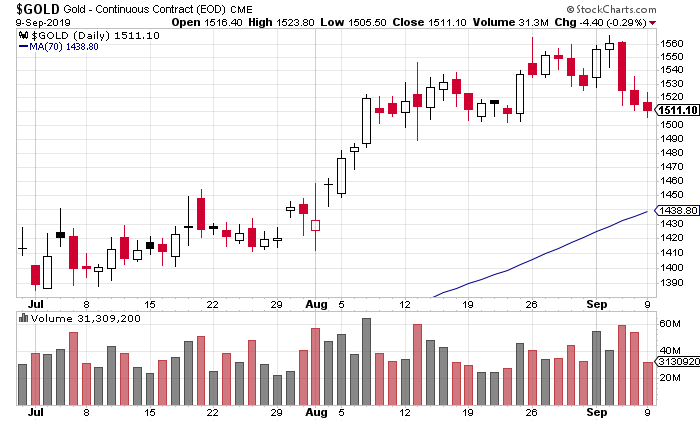

Im laufenden Quartal haben wir einen mittleren Goldpreis von 1.438,80 USD (gleitender Durchschnitt der vergangenen 70 Tage, 01.07.2019 – 10.09.2019):

So kann man für die nächsten Quartalszahlen im Schnitt sicherlich mit einer höheren Marge von 100 USD, vielleicht 120 USD kalkulieren.

Der Hebel der Goldproduzenten sieht dann folgendermaßen aus.

Wenn wir uns an den vorliegenden Daten orientieren, dann hat Gold im laufenden Quartal einen etwa 9,77% höheren Preis erzielt. Runden wir auf und sagen 10%.

Produziert ein Unternehmen z.B. zu Preisen von 1.000 USD je Unze und hat 50.000 Unzen im 2. Quartal produziert, so lag der Gewinn bei 310 USD je Unze, also bei 15,5 Millionen USD.

Erhält dieser Produzent nun bei gleichbleibender Produktion und gleichbleibenden Kosten 100 USD mehr, dann steigt seine Marge auf 410 USD nicht um 10%, sondern um 32,25% nach oben. Aus dem Gewinn im Vorquartal (15,5 Millionen USD) werden dann im laufenden Quartal 20,5 Millionen USD.

Fazit zu Gold:

Der Rücksetzer beim Goldpreis war notwendig und überfällig. Jedoch erscheint mir die Bewegung bei den Goldproduzenten zu heftig. Sicherlich haben diese meist einen vorlaufenden Charakter, was auch noch einen deutlich tieferen „Dip“ beim Gold nicht ausschließt.

Doch sollte Gold im Bereich der nächsten Unterstützungen Halt finden und eine Gegenbewegung nach oben starten, dann liegen die Chancen vermutlich gerade auf einem goldenen Tablett vor uns.

Ich rufe jetzt (noch) nicht dazu auf, aggressiv zu kaufen, doch der eine oder andere Wert reizt schon wieder etwas.

Rohstoffe: Analyst sieht Kaufchance des Jahrhunderts

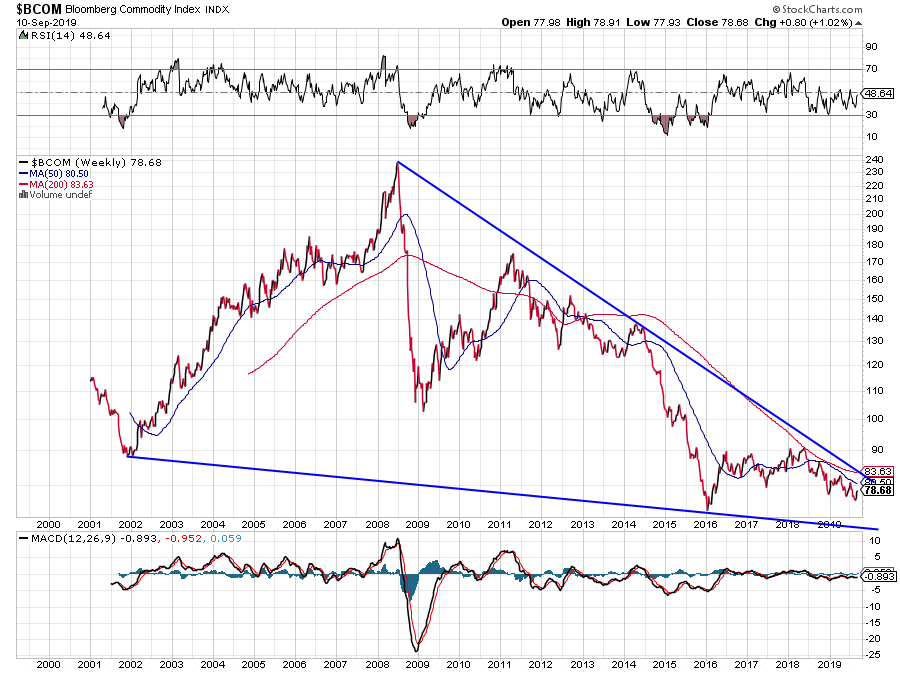

Kommen wir nun zum breiteren Rohstoff-Sektor. In den vergangenen 10 Jahren wurden sämtliche Asset-Klassen, angefangen von den Anleihen, über die Aktien bis hin zu den Immobilien vom billigen Geld der Zentralbanken aufgeblasen.

Nur eine Asset-Klasse wurde dabei links liegen gelassen – die Rohstoffe.

Die Rohstoffpreise notieren unterhalb des Tiefs von 2001 und unterhalb der Niveaus in der Finanzkrise – dies in einem Umfeld, in dem wir ansonsten in so ziemlich allen Asset-Klassen (Anleihen, Aktien, Immobilien) eine jahrelange Asset-Preis-Inflation gesehen haben.

Die Rohstoffe kommen traditionell in einem Expansionszyklus als letztes an die Reihe, doch wenn sie einmal loslaufen, dann gibt es kein Halten mehr.

Minenunternehmen so günstig wie nie

Das sage nicht ich, sondern der Research-Analyst Paul Gait, von Bernstein Research.

Paul Gait, Analyst von Bernstein Research, sagte, dass der Sektor auf einem 100-Jahres-Tief bewertet werde.

„Unsere allgemeine Schlussfolgerung ist, dass der Bergbau noch nie billiger war als heute, weshalb die aktuelle Branchenschwäche einen idealen Einstiegspunkt für jeden langfristigen Investor darstellt“, sagte Gait in einer Notiz vom 3. September.

Bei der Analyse des zyklisch angepassten Preis-Gewinn-Verhältnisses (CAPE) des Sektors stellte Gait fest, dass die Bergbauindustrie mit 1,4 Standardabweichungen unter ihrem langfristigen Durchschnittswert handelt. Dieser, so Gait, ist der niedrigste aufgezeichnete Datenpunkt des letzten Jahrhunderts.

„Die einzige vergleichbare Periode in der jüngeren Geschichte war während der Dotcom-Blase in den späten 90er Jahren, aber selbst während der Dotcom-Blase war die Bewertungsabweichung nicht so gravierend wie heute“, sagte Gait.

„In den vier Jahren zwischen 1997 und 2001 betrug die relative Bewertung durchschnittlich etwa 0,46x relatives CAPE, im Zeitraum 2015 bis heute war der Durchschnitt 0,31x relatives CAPE!“

Basierend auf der Analyse bezweifelt Gait, dass die Lücke fortbestehen wird, was darauf hindeutet, dass die Bewertungen schließlich auf normalere historische Niveaus zurückkehren werden.

Fazit:

Die Rohstoff-Preise notieren im Bereich der Tiefststände der vergangenen Jahrzehnte und die Rohstoff-Aktien auf Bewertungsniveaus, die schon epische Ausmaße annehmen.

Die eine Möglichkeit ist, dass die Rohstoffpreis nie mehr ansteigen oder gar weiter fallen. Diesem Szenario spreche ich mittelfristig eine Wahrscheinlichkeit von 1% zu.

Die andere Möglichkeit ist, dass die Rohstoffpreise auf breiter Front auf einem Niveau angekommen sind, auf dem es für die Produzenten in der Regel keinen Sinn ergibt, riskante Investitionen in neue Minen und in weitere Exploration zu stecken. Diese Situation haben wir nun aber schon einige Jahre vorliegen.

Das Resultat aus diesem, seit 8 Jahren andauernden Investitionsstau, wird eine Rallye bei den Rohstoffpreisen auslösen, die wir so in diesem Umfang noch nie gesehen haben.

Die Frage ist nicht, ob die Rallye bei den Rohstoffpreisen kommt, sondern nur wann.

Der teuerste Satz an der Börse soll ja sein: Diesmal ist es anders.

Auch diesmal werden die Rohstoffpreise und damit auch die Rohstoffaktien am Ende des Expansionszyklus mit einer Rallye starten und wenn man als Investor frühzeitig seine Saat ausbringt, dann wird die Ernte voraussichtlich ertragreich wie noch nie!

Mit den besten Grüßen

Ihr

Hannes Huster