Liebe Leserinnen, liebe Leser,

heute habe ich ein Geschenk für Sie im Gepäck, doch hierzu später mehr.

Zunächst einmal ein Blick auf die Märkte.

Der Goldpreis ist im Februar erneut am Ausbruch nach oben gescheitert und was dann folgte, war eine langgezogene Goldpreiskorrektur, die gleichzeitig für ein extremes Stimmungstief bei Gold und vor allem bei den Goldaktien gesorgt hat.

Viele Gold-Fans, ja selbst Goldaktien-Investoren, die schon seit über 10 Jahre im Sektor vertreten waren, haben die weiße Flagge gehisst. Frustration, Resignation und Trauerstimmung machte sich breit.

Seit mittlerweile 13 Jahren bin ich im Gold- und Rohstoffsektor aktiv und bekomme natürlich die Stimmung am Markt direkt mit. Die scheinbar unendliche Lethargie bei vielen Goldaktien brachte selbst die sonst eher hartgesottenen Gold-Bugs zur Verzweiflung.

Niedrige Bewertungen, Rekord-Quartalszahlen und Insiderkäufe, selbst diese bullischen Indikatoren konnten oft nicht auf die Sprünge helfen.

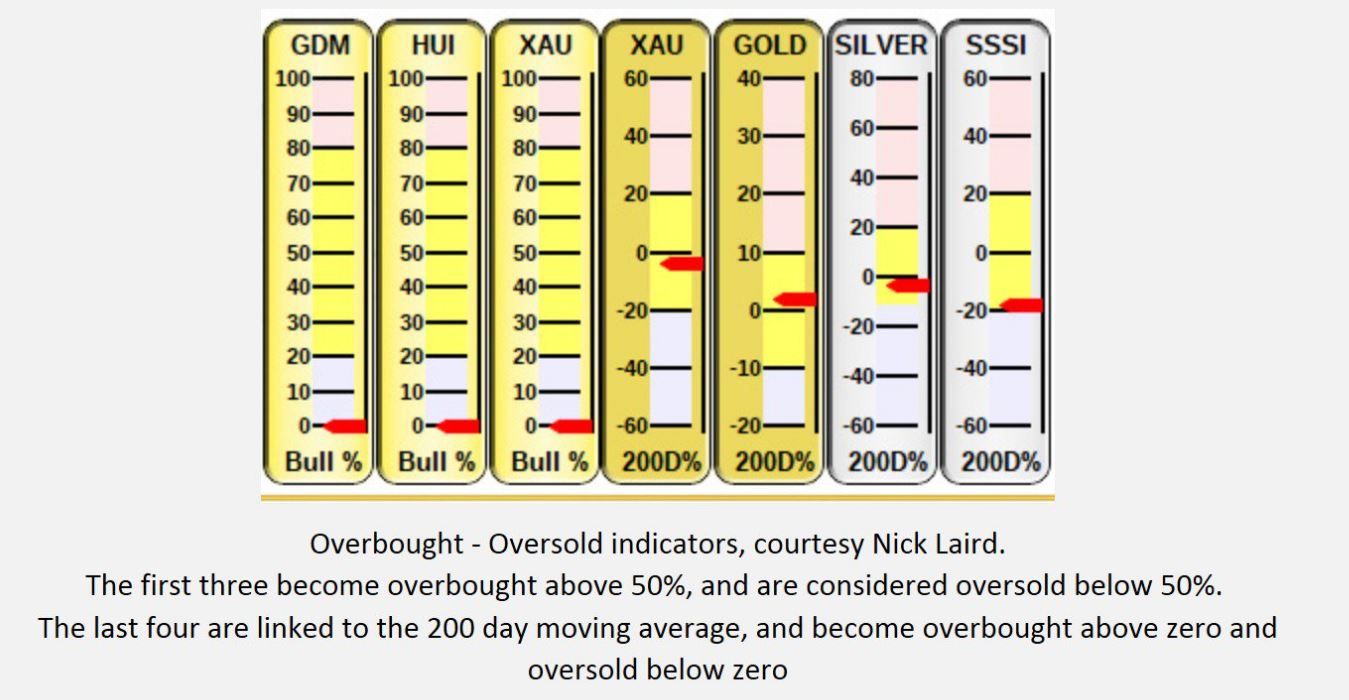

Die „offiziellen“ Stimmungsindikatoren signalisierten ebenfalls Signale der Aufgabe.

So zu sehen am Sentiment für die Goldminen-Indizes XAU und HUI. Ende Mai lag der Bullen-Anteil beim XAU und beim HUI bei soliden 0%:

In meinen Artikeln habe ich oft über antizyklisches Investieren geschrieben und auch darüber, wie schwer dieser Ansatz in der Realität umzusetzen ist.

Viele Anleger sehen sich gerne als antizyklische Investoren, doch meist nur so lange, bis der Geduldsfaden reißt. Es ist nervlich nicht einfach, steigende Aktienmärkte zu sehen, während man selbst auf Gold oder Goldaktien sitzt, die sich nicht bewegen oder sogar weiter fallen.

So war es kein Wunder, dass die letzte Goldpreiskorrektur nochmals viele Anleger aus dem Sektor geschwemmt hat. Zu verlockend waren steigende Kurse bei den Standardaktien oder für die spekulativeren Anleger Sektoren wie Cannabis, wo es offensichtlich nur nach oben gehen kann und die Luftschlösser nicht groß genug sein konnten.

Goldpreis: Comeback oder nur wieder ein laues Lüftchen

In der vergangenen Woche kündigte US-Präsident Trump überraschend an, auch Warenimporte aus Mexiko mit Strafzöllen zu belegen. Diese Maßnahme kam aus dem Nichts und dämpfte dann auch umgehend die Hoffnungen, dass Trump sich mit dem derzeit größten Feind China zügig einigen könnte.

Wir sollten uns auch einmal in die Sichtweise Chinas versetzen. Wenn Donald Trump aus heiterem Himmel neue Strafzölle gegen einen sehr wichtigen Handelspartner wie Mexiko aus dem Hut zaubern kann, wie sicher wäre dann überhaupt ein Trade-Deal mit den USA? Würden die Chinesen nun weitere Zugeständnisse in Richtung USA machen, so wäre dies noch lange keine Garantie dafür, dass Trump einige Zeit später nicht mit weiteren Strafmaßnahmen daherkommt.

Für die US-Wirtschaft wird es so langsam eng und die Luft wird dünner. Viele Wirtschaftsexperten trösteten sich zuletzt damit, dass die USA einen großen Teil der chinesischen Importe auch über Importe aus Mexiko ersetzen können. Doch damit scheint nun auch Schluss zu sein!

Zuletzt haben viele US-Firmen ihre Produktion von China nach Mexiko verlegt, um den Strafzöllen entgegenzuwirken. So hat zum Beispiel der deutsche Autobauer BMW erst kürzlich ein neues Werk in Mexiko eröffnet, um dort ab sofort den neuen 3er zu produzieren.

Aktuell sieht es so aus, als würden diese Maßnahmen wie ein Gang vom Regen in die Traufe aussehen.

Doch zurück zu den Märkten.

Der Goldpreis reagierte sehr positiv auf diese erneute Unsicherheit, während die Aktienmärkte verunsichert sind und die wohl heftigste Bewegung sahen wir bei den US-Renditen.

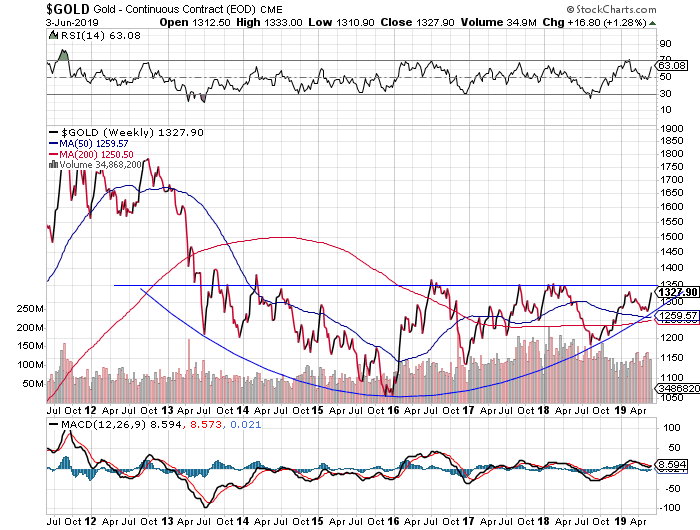

Zunächst ein Blick auf den langfristigen Goldpreis-Chart. Im folgenden Wochenchart sehen wir, wie der Goldpreis über einen Zeitraum von über 6 Jahren eine Untertassen-Formation ausgebildet hat. Der MACD steht kurz vor einem neuen Kaufsignal im Wochenchart und sollte der Ausbruch über 1.350 USD gelingen, wäre in 100 USD Kurssprung vermutlich die wahrscheinlichste Variante:

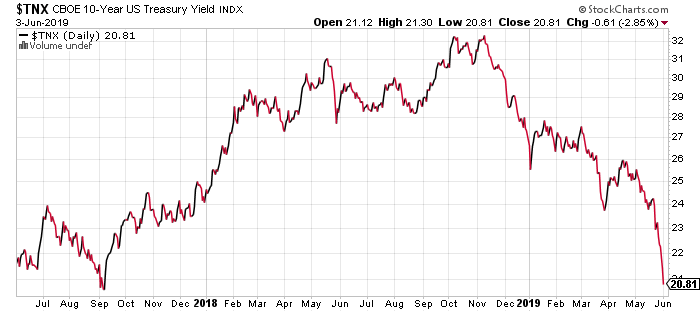

Unten sehen wir den Einbruch bei den US-Renditen seit Herbst 2018:

Waren sich im vergangenen Jahr die Analysten noch einig, dass die USA als erste und einzige Nation zurück zu einer normalen Zinspolitik kehren werden, so stehen diese nun vor einem Scherbenhaufen.

Die Rendite ist von über 3,20% im Herbst auf aktuell 2,08% massiv eingebrochen.

Die Marktteilnehmer setzen die US-Notenbank FED seit Wochen gewaltig unter Druck und aktuell preist der Markt schon eine Zinssenkung von mindestens 0,75% bis Januar 2020 ein!

Vor einigen Tagen wurde die erste Zinssenkung der FED für September erwartet, aktuell sieht die Mehrheit bereits eine erste Zinssenkung im Juli 2019!

Realzins fällt und weltweit wird der Zins abgeschafft

Die Inflation in den USA lag im April bei 2%. Die Rendite für 10 Jahre liegt aktuell bei 2,08%. Somit liegt der langfristige Realzins für 10 Jahre bei gerade einmal 0,08%.

Für 5 Jahre liegt die Rendite bei 1,83% und der Realzins ist auf diese Laufzeit schon deutlich negativ.

Ein fallender Realzins ist immer ein guter Goldpreistreiber.

In Europa würden wir uns über einen Realzins von 0,08% sogar noch freuen dürfen. Leihen wir heute dem Deutschen Staat unser Geld für 10 Jahre, so müssen wir sogar noch etwas drauflegen, anstatt etwas zurückzubekommen.

Schweiz, Deutschland, Dänemark, Niederlande, überall negative Renditen auf eine Laufzeit von 10 Jahren!

Die Nullzinsfalle: Dieses Buch schenke ich Ihnen!

Ein top-aktuelles Buch, das sich genau mit diesem Dilemma der Notenbanken beschäftigt, wurde vor kurzem von Ronald Stöferle, Rahim Taghizadegan und Gregor Hochreiter auf den Markt gebracht:

Sehenden Auges sind die Zentralbanken in ihrem Kampf gegen die Folgen der großen Finanzkrise und der Schuldenkrise in die Falle getappt – die Nullzinsfalle. Im Augenblick versuchen die Zentralbanken verzweifelt, aus dieser Falle zu entkommen, doch es wird ihnen nicht gelingen. Denn bereits bei den ersten Schritten der geldpolitischen Normalisierung wird kein Stein auf dem anderen bleiben.

Dieses Buch hat mir selbst sehr gut gefallen und es passt genau in die aktuellen Themen! Daher dachte ich mir, es wäre doch ein schönes Geschenk für alle neuen Leser, die eben nicht mit dem Strom schwimmen wollen!

Lange Rede, kurzer Sinn!

Entschließen Sie sich bis zum Monatg (10.06.2019) für ein Probe-Abo beim GOLDREPORT, dann sende ich Ihnen dieses Buch freihaus als Geschenk per Post.

Die Bücher gehen ca. 14 Tage nach Abo-Beginn in den Versand und egal, ob Sie Ihr Probe-Abo später verlängern oder nicht, das Buch gehört Ihnen!

Das Angebot ist limitiert und es ist nur eine begrenzte Stückzahl vorhanden. Es lohnt sich also schnell zu sein, wenn Sie sich DIE NULLZINSFALLE als Gratis-Zugabe zum Probe-Abo sichern möchten.

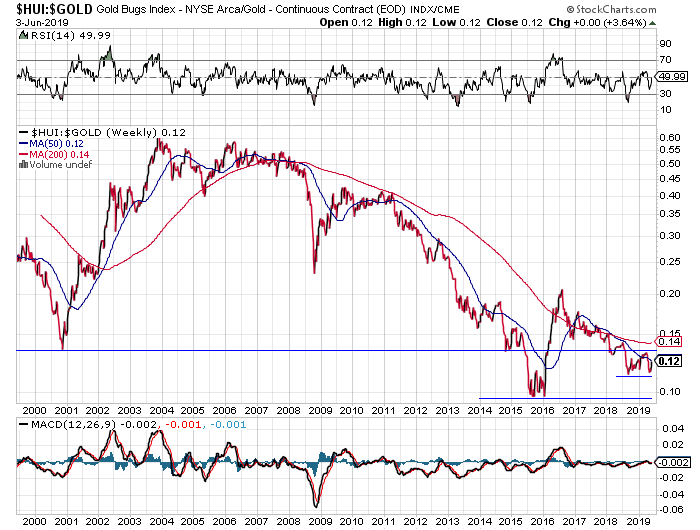

Goldaktien: Noch werden sie verschleudert

Ganz kurz noch ein paar Worte zur aktuellen Lage bei den Goldaktien, da das viele von Ihnen interessieren dürfte.

Die HUI-GOLD-Ratio drückt aus, wie günstig oder wie teuer Goldaktien im Verhältnis zum aktuellen Goldpreis sind. Ist das Verhältnis niedrig, sind die Goldaktien sehr günstig bewertet und umgekehrt.

Grundsätzlich sind die Goldaktien aktuell im Vergleich zum Goldpreis günstiger bewertet, als zum absoluten Tiefpunkt der Stimmung im Jahre 2000 (High-Tech-Boom).

Der Ausverkauf Ende 2015 endete mit einer gewaltigen Kurs-Rallye bei den Goldaktien, die ca. 8 Monate angehalten hat. In diesem Zeitraum hatten wir in unserem Depot diverse Goldproduzenten, die sich um bis zu 900% nach oben gesteigert haben.

Aktuell sieht es so aus, als würde die HUI-Gold-Ratio eine ähnliche Formation wie Ende 2015/ Anfang 2016 ausbilden. Die Tiefs wurden mehrfach bestätigt und ein Sprung nach oben könnte als nächstes auf dem Plan stehen:

Das zuletzt auf den Nullpunkt gefallene Sentiment für den Sektor und die nun scheinbar wieder einkehrende Realitität an den Gesamtmärkten ergeben eine extrem spannende Ausgangslage für viele der gut aufgestellten Goldunternehmen.

Daher heute auch ein etwas längerer Artikel für Sie.

Denken Sie an mein Geschenk, das ich für Sie bereithalte!

Beste Grüße

Ihr

Hannes Huster